お問い合わせ

お問い合わせ2023年10月7日

電子帳簿保存法で定められている電子取引とは?保存要件って何?

ここでは電子帳簿保存法で定めている「電子取引」と、それを電子データとして保存するときに求められている「要件」について概要をお伝えいたします。

先日の記事と同様ですが、ここでは難しい言葉を出来るだけ使いたくないため詳細につきましては国税庁のHPに載っているパンフレット等をご確認ください。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/index.htm

【そもそも電子取引って何?】

電子帳簿保存法では「取引情報の授受を電磁的方式により行う取引」と定められていますが、具体的には下記のような取引に関する書類であり、これらを電子データとして保存することが求められています(下記は一例ですのでご注意ください)。

・ネットバンキングなどのEDI取引

・インターネットのHPからダウンロードする請求書や領収書

・メールに添付して送受信する請求書や領収書

・クレジットカード会社から受け取るweb明細

今まではこれらを印刷して保存されていたかと思いますが、令和6年1月1日からは電子データとして保存しなければならなくなります。

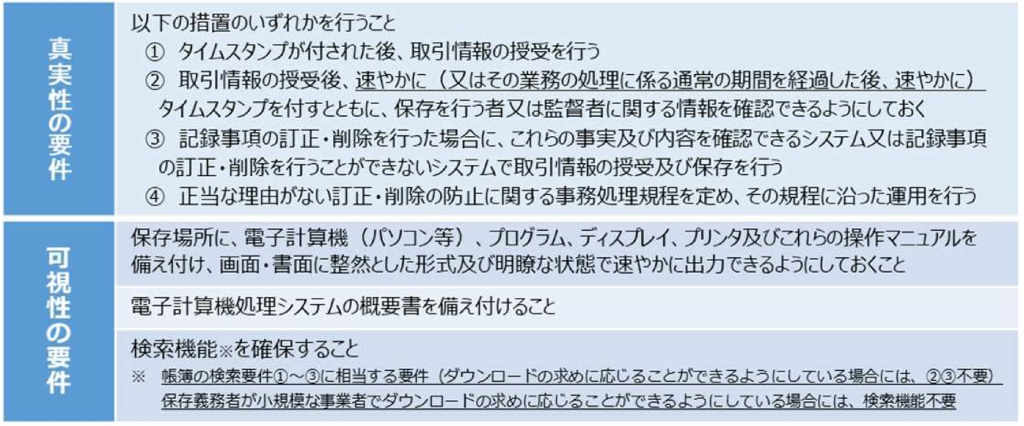

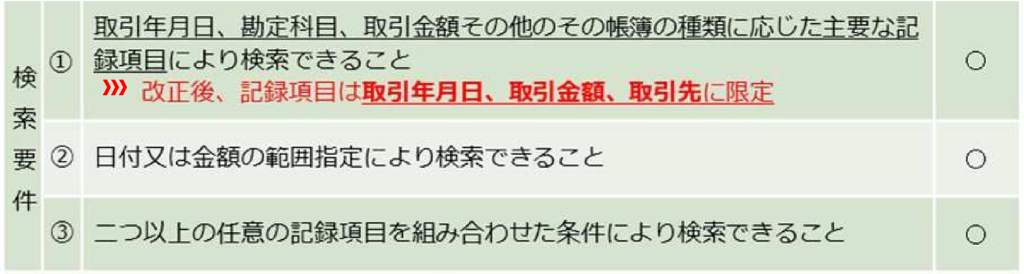

【電子データで保存するときの要件】

データを保存するにあたり、「真実性の確保」と「可視性の確保」が求められており、その内容はそれぞれ下記の通りです。

(出典:国税庁 電子帳簿保存法が改正されました)

(出典:国税庁 電子帳簿保存法が改正されました)

なお、「可視性の要件」で検索機能が不要とされている小規模な事業者とは2年前(2期前)の売上高が5,000万円以下の事業者を指します。

事業者の現況によってどのように対応すべきかは様々ですが、次回はいくつか具体例をあげて説明したいと思います。

札幌で税務顧問や相続税について税理士をお探しの方はぜひお声がけください。

佐藤友一